開示:ここで表明された見解や意見は著者のみに属し、crypto.newsの社説の見解や意見を表すものではありません。

トークン化が住宅所有とどのように関係しているか考えたことはありますか?これら2つの概念間の直接的なつながりを超えて、トークン化は所有権についての考え方を再考します。住宅を持つことは世襲の特権になりつつあります。親の資産がある人とない人の格差はこれまで以上に明らかになっており、英国で初めて住宅を購入する人の3分の1は頭金の援助を受けているか、全額親の資金で賄っています。

![]()

あなたはおそらくそれも好きでしょう:

米国も世代の壁の例外ではありません。昨年、米国の住宅購入者の年齢中央値は、2021年には45歳から53歳に急上昇しました。そして住宅は富のパズルの1ピースにすぎません。それでは、所有権の概念を今後の世代にとってより包括的なものにするための永続的な方法は何でしょうか?

”価値のインターネット”と呼ばれることが多い、継続的かつ世界規模のデジタル資産に依存しない取引、決済、および資産サービスのフレームワークの確立と並行して、現実世界の資産(RWA)のトークン化が重要な役割を果たすことになります。資産のトークン化により、より多様な所有環境がどのように強化されるのか、また今後の潜在的な課題は何なのかを見てみましょう。

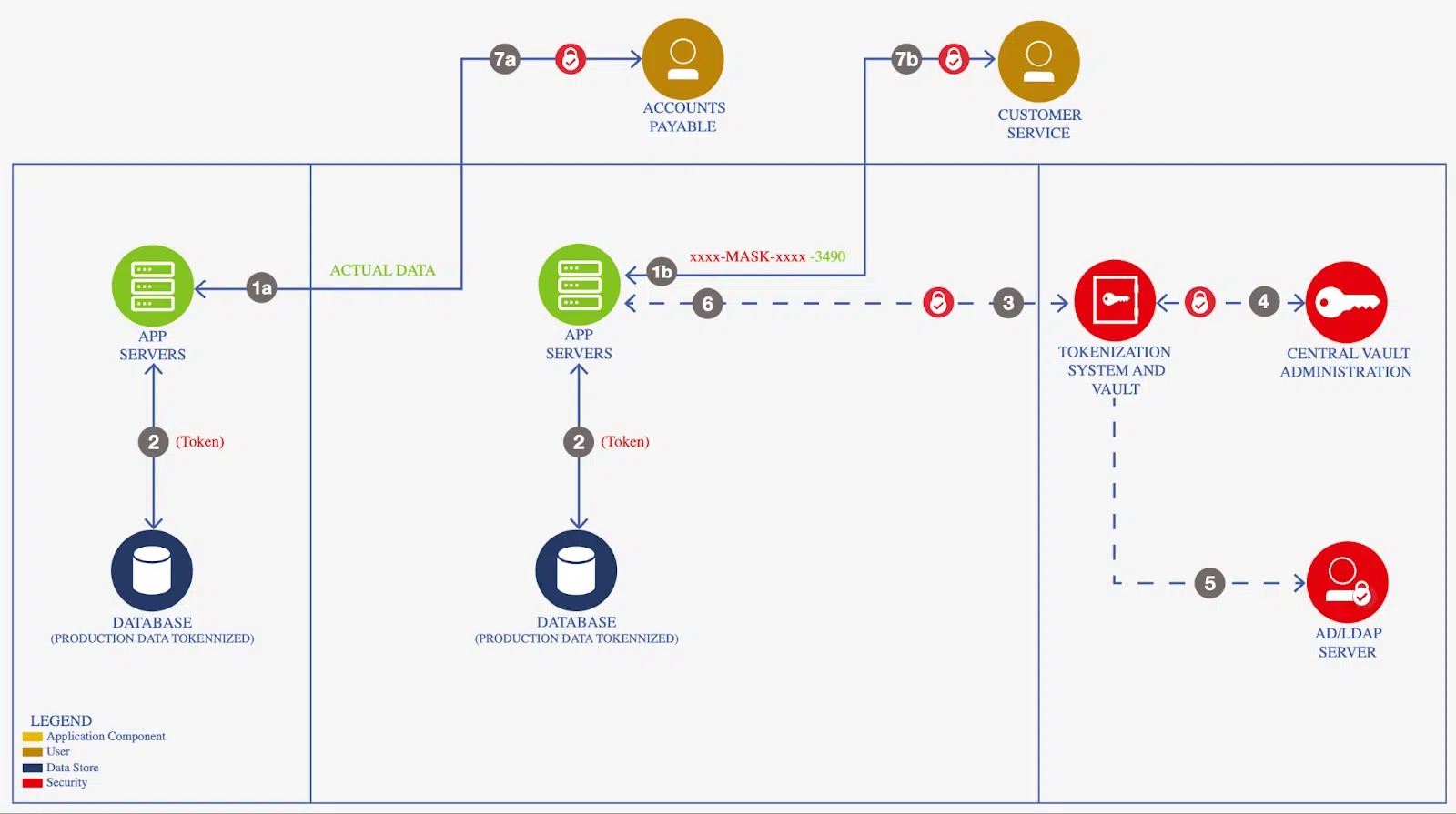

セキュリティデータのトークン化ソリューション | 出典:IBM

無形資産—有形価値

現実世界の資産をトークン化すると、所有権に動的な側面が導入され、所有権をより小さくアクセス可能な単位に分割できるようになります。この概念には、株式や債券を含むあらゆる種類の投資可能な資産が含まれます。分割所有の実践は、伝統的な参入障壁を低減し、個人、特に若い世代が小規模な投資の多様化に関与しやすい環境を育んでいます。

不動産の例に戻ると、資産のトークン化を通じて、不動産全体を取得するのではなく、家の一部に投資して所有する機会が得られます。さらに、この手法をさまざまな規模の複数の不動産で同時に実行できるため、ポートフォリオの多様化を実現できます。

歴史的には、不動産、希少な美術品、プライベートエクイティなどの特定の貴重な資産には、富裕層の個人や団体のみがアクセスできました。トークン化により、より幅広い人々がこれらの資産に投資できるようになります。トークン化の魅力は、従来非流動性だった資産の流動性を高める可能性にまで及びます。また、不動産ベンチャーや新興企業向けのクラウドファンディングという新たな資金調達手段も導入され、新興起業家や先見の明のある人が資本動員の代替モデルを活用できるようになります。非常にスムーズに聞こえますね。どこに落とし穴があるのかと尋ねるかもしれません。

道路の凹凸

民主化の見通しは存在しますが、トークン化されたRWAが広く受け入れられるかどうかは、引き続き技術的なアクセスのしやすさ、インターネット接続、ブロックチェーンの基本的な理解などの要因にかかっています。さらに、リスクに対処し、ブロックチェーン技術の複雑さから個人を守る、ユーザーフレンドリーなサービスの確立も必要です。

トークン化により、不動産やプライベートエクイティなどの歴史的に非流動性の資産へのアクセスが改善され、その流動性がある程度向上しますが、依然として市場の需要と供給の間に不一致が存在する可能性があります。買おうとする者と売ろうとする者が必ずしも一致するとは限りません。一方、トークン化されたRWAの価値を決定することは、それ自体が困難な作業であり、特に固有の資産や前述の非流動性資産の場合は困難です。

技術面では、この資産タイプの断片的な性質により、決済における相互運用性や標準化に課題が生じる可能性があります。さまざまな管轄区域や国にわたる規制の不一致も、プロセスを軽減するものではありません。トークン化された資産が既存の法律に準拠し、投資家と発行者の両方を保護するには、明確で一貫した法的枠組みが必要ですが、現在はそうなっていないのが実情です。

市場参加者は問題を自らの手で解決する

幸いなことに、市場関係者は課題を認識しており、それらに取り組むために積極的な措置を講じています。SWIFTとChainlink、および十数の銀行と金融市場インフラストラクチャ(FMI)がこの夏初めに発表したような取り組みは、コラボレーションのためのプラットフォームを提供するだけでなく、ブロックチェーンの相互運用性の複雑な問題に対処するための貴重な学習曲線も提供します。

さまざまなブロックチェーンプラットフォーム間で共通のトークン標準とプロトコルを開発することも、同様に相互運用性と標準化の問題の解決に役立ちます。たとえば、国際標準化機構(ISO)によって導入され、デジタルトークン識別財団(DTIF)によって管理されている基準は、デジタル台帳、トークン、暗号通貨に対して、規制当局が承認したユニークな識別子を提供しています。これらの標準の採用により、トークン化された資産が異なるエコシステム間をシームレスに移動できるようになり、より幅広いユーザーへのアクセスが増加し、プロセスが民主化されます。

また、FMIは銀行のトークン化アイランドに固定された流動性への中立的かつ公正なアクセスを保証するため、従来の市場とトークン化された市場の橋渡しにおいて重要な役割を果たすことも期待できます。さらに、金融市場インフラ(FMI)や銀行がこれらの資産を自らの提供物に組み込むにつれ、技術に詳しくない個人顧客や企業に対して、ユーザーフレンドリーな選択肢(例えば、ウォレットの抽象化ソリューションなど)を提供するためのインセンティブが与えられています。結局のところ、すべての個人や機関がブロックチェーンやトークン化された資産に直接対処したいわけではありません。また、ユーザーフレンドリーなインターフェイスにより、テクノロジーの理解と導入が容易になります。

アセットのトークン化は今後も続く

ご覧のとおり、より広範囲の資産(商品、インフラプロジェクト、知的財産など)がトークン化され、機関投資家と個人投資家の両方がその概念に慣れてくるにつれて、トークン化されたRWAの業界は成長し続ける可能性があります。

導入の増加により、テクノロジー、規制、世界的な市場慣行の成熟が促進され、従来の金融商品とトークン化された資産が組み合わされたハイブリッドモデルが徐々に提供されることになります。これにより、より幅広い投資家がこの新しいパラダイムに徐々に移行できるようになります。この変化はおそらく10年、あるいはそれ以上の期間にわたって展開されるでしょうが、その将来の世代への影響は革命的なものになるでしょう。コースはすでに始まっており、後戻りはできません。